1、 迄今为止,价值在生成式 AI 中集中在哪里?

尽管距“AI 的 iPhone 时刻” [1] 已有 18 个月,但发展速度从未减缓。我一直在思考的一个关键问题,无论是现在还是将来,生成式 AI 的价值究竟集中在哪个环节。

如今,生成式 AI 堆栈的价值分配似乎呈 A 型结构,而非云计算 [2] 的 V 型结构:

我将整个堆栈分为三个层级:半导体 、基础设施和应用 。以下是对生成式 AI 收入的估算:

- 半导体:英伟达在上一报告季度(截至 2024 年 1 月)的数据中心收入约为 180 亿美元。鉴于其 95%+ 的市场份额,我们保守估计这一层级的年化收入约为 750 亿美元。

- 基础设施:这一层级包括超大规模云服务商(AWS, GCP, Azure)和主要的推理云(Coreweave, Lambda, 等)。我们宽泛地估计,该层级的年化收入约为 100 亿美元。

- 应用:包括大语言模型(OpenAI, Anthropic, xAI, 等)、图像模型(Midjourney 等)以及其他纯粹的生成式 AI 应用。部分生成式 AI 用例的收入可能被计入“软件”收入,因此目前我们宽泛地估计该层级的年化收入约为 50 亿美元。

相比之下,云计算经济则呈现出一种更“直观”的价值分布,即最贴近最终用户的应用环节赚取了最多的价值。

总结: 如今,半导体层在生成式 AI 堆栈中占据了约 83% 的收入(总收入 900 亿美元中的 750 亿美元)。这远高于半导体层在当前云计算中所占据的约 10%!

2、 迄今为止,利润在生成式 AI 中集中在哪里?

在盈利能力方面,我们也看到了一个倒金字塔式的结构,其中半导体层如今攫取了最高的份额 [3]:

以下是利润估算:

应用: Anthropic 估计毛利率约为 50-55%。我们假设整个应用层级的毛利率也处于这一水平。

基础设施: 我估计基础设施服务商赚取约 65% 的毛利率(不含 GPU 折旧)。若计入折旧,这一数字将降至 25-30%。

半导体: NVIDIA 估计其生成式 AI 数据中心产品的毛利率高达 85% 以上。

云堆栈的研究已相当透彻,但超大规模云服务商的毛利率数据除外。据估计,Azure 的毛利率约为 63%,我们假设所有基础设施层级的毛利率均接近这一数字。

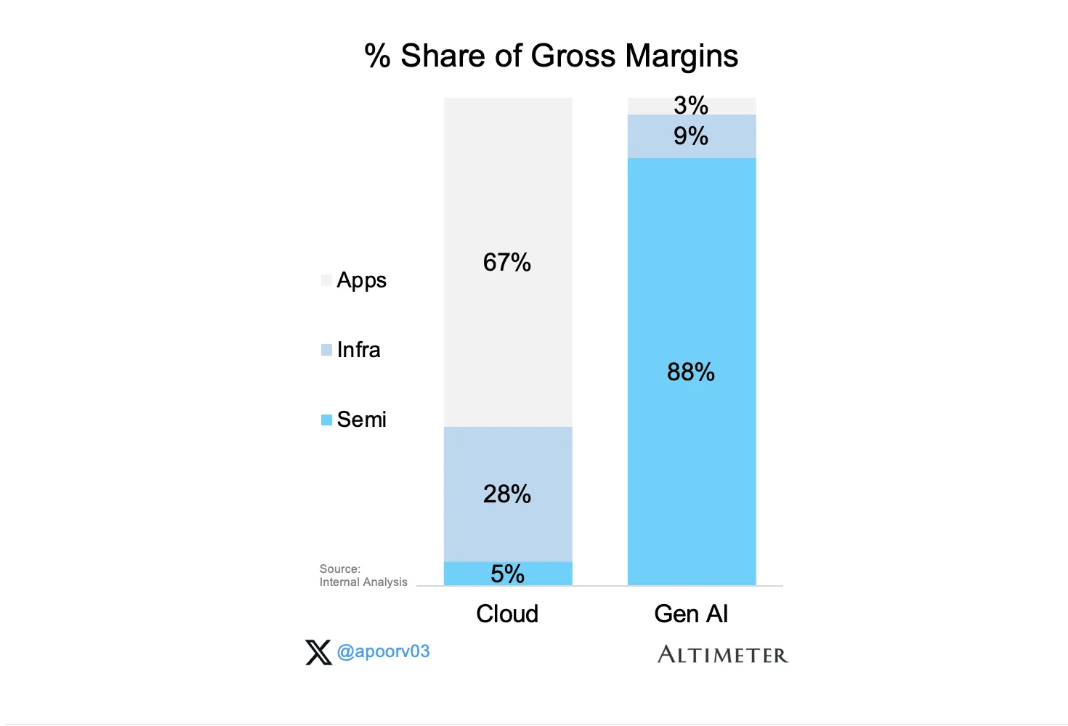

综合来看,毛利润显着集中在半导体层,该层级攫取了 640 亿美元(总额 730 亿美元 中)。下图展示了这一情况(收入 x 毛利率 %):

有必要通过条形图来直观呈现这些惊人的相对比例。图中 100% 代表系统中的总毛利润。

半导体层占据了生成式 AI 生态系统中所有毛利润的约 88%(相比之下,半导体层在云堆栈中仅占 5%)。

3、 我们将何去何从?

我们正处于平台转变的早期阶段,大部分价值被半导体捕获。我不认为生成式 AI 收入的当前结构(倒金字塔)会永远持续下去。我预计应用层将在适当的时候,占据价值链中类似的高比例份额。

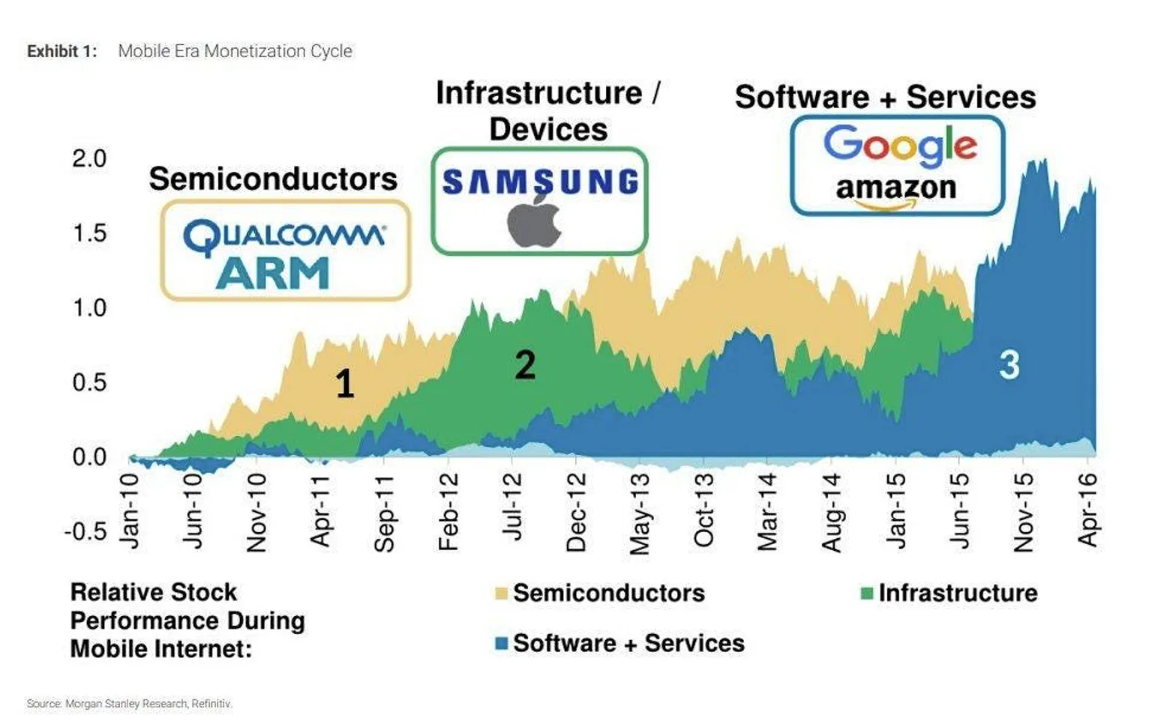

以下是移动互联网浪潮中价值如何集中的案例研究。在过去的十年中,移动领域的价值依次集中在半导体、基础设施层级,最后是软件层:

类似地,在云计算中,我们首先经历了数据中心的建设,随后是云服务提供商的崛起。AWS 始于 2004 年,并在 2010 年至 2012 年间获得了首批客户(Amazon 自己在 2010 年切换到 AWS,Netflix 在 2012 年加入)。

我预计生成式 AI 将以类似的方式发展。我们目前正处于第 1 局(半导体),我预计我们将在本十年末达到第 3 局(应用)。(注:这是借鉴棒球比赛的阶段性比喻。)由此可见,鉴于我们从一个低基数起步,我认为最大的开放机会在于应用堆栈!

在这场过渡过程中,有几个关键问题是我正在思考的:

A) 英伟达会继续攫取 85%+ 的毛利率吗?

我认为不会。英伟达的毛利率似乎已达到顶峰,并正处于下降轨道。来自 SemiAnalysis 的观点是:“我们相信英伟达的毛利率已达到顶峰。我们预计 B100 和未来的系列产品将有略低的毛利率。此外,由于 H200 和 H20 的推出,H100 的毛利率在接下来的几个季度中也会有所下降。”

我追踪的关键问题,作为衡量英伟达霸主地位的先行指标,包括:

GPU 供应的交货时间?目前约为 6 周

GPU 租赁价格的趋势?

B) 云应用赚取 75-80% 的毛利率,但 AI 应用赚取 0-50% 的毛利率,这将如何演变?

我相信 AI 应用的盈利能力会随着时间的推移而改善。有几个驱动因素将有助于未来推动更好的盈利能力:

- 更好的定价 / 价值对齐: 众所周知,在某些情况下,AI 应用根本无法盈利。特别是对于超级用户而言,因为销售成本 (COGS) 与使用量直接挂钩。

- 定制芯片 → 降低总拥有成本 (TCO): 所有超大规模云服务商和 Meta 都在研发自己的半导体版本(Google, Microsoft, Amazon, 和 Meta)。随着时间的推移,这应该会降低总拥有成本。原因不仅在于它能消除中间环节的利润叠加,还在于它能让他们专注于自身的工作负载 (workloads)。

- 模型架构的改进: 我看到各种非 Transformer 的方法,例如状态空间模型(适用于长上下文窗口的用例,如代码编写)、JEPA(适用于视频模型)等。

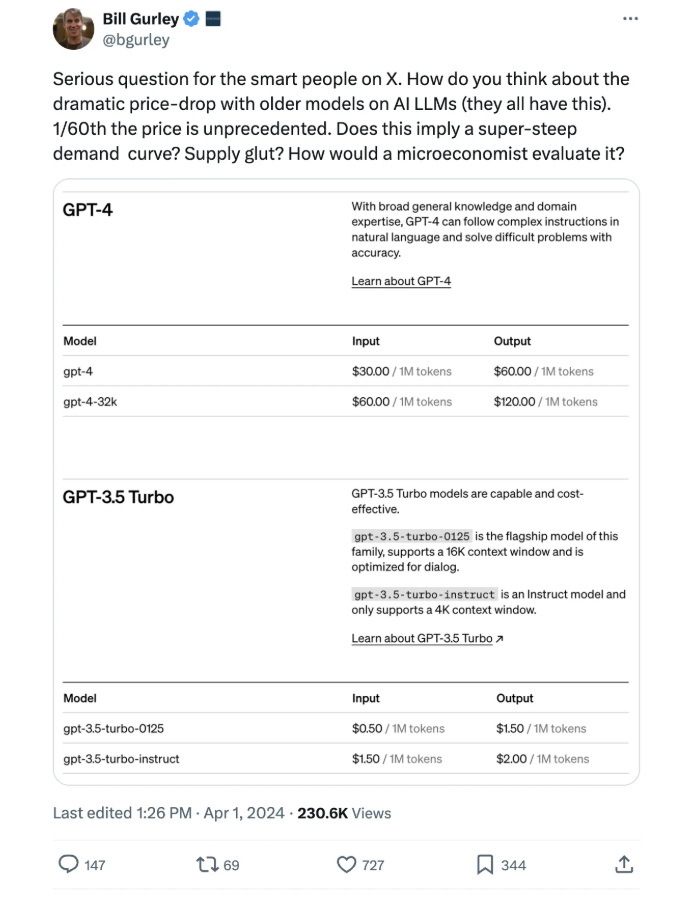

- 模型成本的降低: 受益于批处理、蒸馏、量化、专家混合等各种技术驱动,模型的成本正以快速的速度变得更便宜。正如 Bill Gurley 所指出的:

C) 消费领域的生成式 AI 呢?

我预计消费领域也会有类似的转变,从硬件层开始。与数据中心类似,消费设备将被升级为 AI PC / 智能手机 / 新颖的外形(例如 Meta glasses, Humane Pin, Rabbit R1)。消费应用有三个细分市场:信息(搜索)、娱乐(游戏、媒体)和交易(旅游、电子商务等)。正如我的同事 Vivek 计算的,搜索查询正日益从信息性搜索转向基于大模型的搜索:

类似地在娱乐领域,无论是游戏还是媒体,我们都期望价值从创作者/制作者转向技术推动者。

1、Source: Jensen Huang

2、Sources: 1) Semi layer revenue based on Q4’24 NVIDIA data center revenues of $18.4B annualized. 2) Infra and App layer revenue based on internal estimates. 3) Cloud stack revenue based on Coatue analysis

3、Sources: 1) AI Semi source, 2) AI Infra layer GM based on internal estimates (65% does not include depreciation), 3) AI app source 4) Cloud Semi GM based on Intel + AMD CY2023 results, 5) Cloud Infra GMs source, 6) Cloud apps Meritech analysis

本文转载编译自https://apoorv03.com/|原文地址:https://apoorv03.com/p/the-economics-of-generative-ai|(编译:Katerina)