为什么初创企业估值不是你所想的那样?

如果你是一位正在筹集资金的创始人,最令人不安的时刻之一莫过于投资者问道:“那么,你的估值是多少?”

大多数创始人并没有一个明确的答案。有些人根据其他初创公司正在融资的数字来选择一个。其他人则依靠直觉猜测。少数人试图报出高估值并寄希望于最好的结果。

但事实是:风险投资家 (VC) 并非在猜测。他们运用一个简单模型,这个模型已被使用了几十年,用于根据他们的预期回报逆向推算出你的估值。它被称为风险投资估值法 (Venture Capital Method) ,如果你不理解它,你就是在盲目地进行谈判。

理解 VC 估值法的创始人融资更快,他们能避免痛苦的向下轮融资 ,并在多个融资周期中保护他们的所有权。

这就是本指南存在的原因。旨在向你展示风险投资估值法是如何运作的,并为你提供一个 Excel 模板,以便你可以进行风险投资家所做的相同数学计算。

风险投资估值法 Excel 模型中的初创企业估值输入:收入、退出倍数、投资者所有权和回报假设。一个实用的工具,供创始人和风险投资家在各个融资轮次中计算估值和稀释

什么是风险投资估值法?

风险投资估值法是投资者用来评估初创企业价值的框架,通过从未来的退出价值逆向推算。

它不试图建立现金流模型 (这在 Pre-seed 或 seed 阶段是不可能的) 。相反,它问:“如果这家公司在 Y 年内以 X 美元退出,而我需要 10 倍的回报,我今天应该支付多少?”

流程如下:

1、预测退出价值: 例如,基于可比公司或收入倍数的 1亿美元。

2、应用所需回报: 通常是 25–40% 的内部收益率 (IRR) ,或早期阶段的 10 倍。

3、折算回今天: 这给出了投资者隐含的估值。

4、核对他们的投资额: 以确定他们将需要多少股权。

数学很简单,但其影响是巨大的。这就是为什么两个拥有相同 ARR 的创始人,根据回报预期,最终可能会得到完全不同的投资条款清单 (term sheets) 。

Excel 模板:估值、稀释和投资者回报

为了使其具有实用性,我们构建了一个多轮次的 Excel 模板,它对从 seed 轮到 Series C (及以后) 的风险投资估值法进行建模。

它的作用:

- 逐轮次的投前估值 (pre-money) 、投后估值 (post-money) 和投资规模的输入

- 基于收入倍数的目标退出估值

- 跨多个轮次的稀释建模

- 创始人、投资者和 ESOP 的所有权分配机制 (waterfalls)

- 每位投资者的内部收益率 (IRR) 和实际现金回报 (cash-on-cash returns)

- 情景分析 (基本情况、上行情况、下行情况)

这是投资者用来决定你的要求是否有意义的相同数学。现在,你可以在走进会议室之前自己运行它。

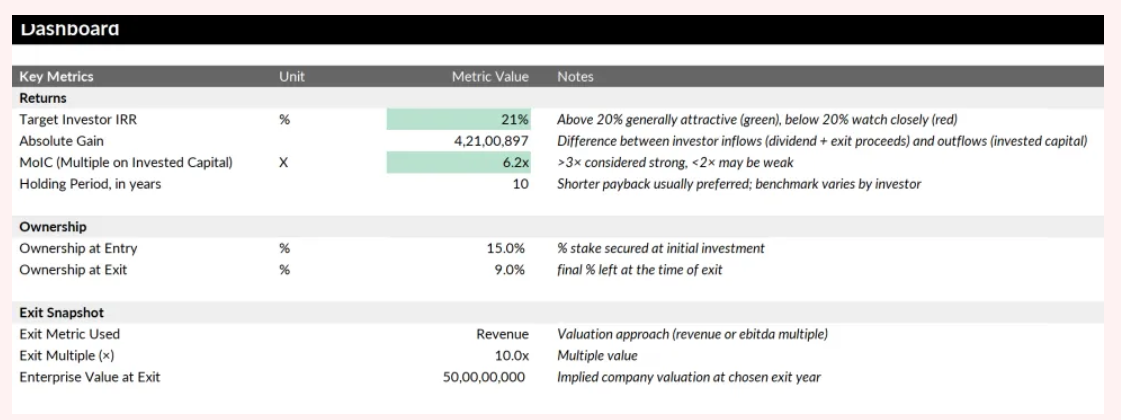

风险投资估值法仪表板:目标 IRR、绝对收益、投资资本倍数 (MOIC) 、所有权稀释和退出快照。一个实用的视图,供创始人和投资者了解初创企业回报

创始人为什么要关心

创始人犯的最大错误是孤立地处理估值。“如果我能以 2000万美元 的投后估值募资,我就没问题了。”

但资本是一个多轮次的游戏。如果你现在募资 100万美元,明年募资 1000万美元,这对你退出时的所有权意味着什么?如果你的 Series C 定价过高,你的早期投资者会怎样?

风险投资估值法迫使你放大视野,纵观全局。

此模板可帮助你回答:

- 考虑到投资者的回报预期,一个公平的投前估值是多少?

- 我在多个轮次中实际放弃了多少股权?

- 2亿美元 的退出对我、我的团队和我的投资者意味着什么?

- 我能否用真实的数字来证明我的估值是合理的,而不是空口白话?

大多数创始人认为估值是关于讲故事的。事实并非如此,直到电子表格被打开。这时,它就变成了数学。

本文转载编译自https://www.thevccorner.com|原文地址:https://www.thevccorner.com/p/venture-capital-method-startup-valuation|(编译:Katerina)