2024 年下半年开始,一个细分赛道正在悄然升温。它不在大模型层,也不在软件应用层,而在更贴近用户的那一层:AI 消费硬件。

扩展阅读: AI + 硬件:四个你可能没听过,但很酷的产品

过去一年,我们见证了两个极端:国外的 Humane AI Pin、Rabbit R1 曾被寄予厚望,却迅速“翻车”;

而由我们中国创业团队主导的 Plaud AI 录音卡、RingConn 戒指、讯飞 AI 耳机、BubblePal 玩具,却卖爆百万台、年营收破亿。

AI 硬件似乎又一次走到了风口,但这次与以往不同:它不再是“AI 加持的硬件”,而是 AI 驱动体验的入口。

「 从概念到现实:AI 硬件的二次崛起 」

在 2023 年的第一轮 AI 硬件热潮中,全球创业者几乎都在探索同一个问题:

“AI 能否像智能手机那样,催生一个新的硬件周期?”

然而,Humane AI Pin、Rabbit R1 的失败给行业上了一课。

它们的产品形态新颖,但体验割裂、功能单一、场景模糊。AI 没有真正提升交互体验,反而让硬件成了负担。

一年后,AI 硬件卷土重来。不同的是,这一轮浪潮是由更接地气、更可落地的“小而美”产品带动的。

Plaud 的 AI 录音卡、讯飞会议耳机、RingConn 戒指、BubblePal AI 玩具、Ray-Ban Meta 智能眼镜等产品的共同点是:

- 切入刚需、高频场景:会议录音、健康监测、儿童陪伴、内容记录;

- 用 AI 改进体验:语音识别、摘要生成、健康分析、对话陪伴;

- 以硬件为入口、以服务为复购:订阅模型逐渐替代一次性销售。

AI 不再是附加功能,而是产品的灵魂。硬件,则成为与 AI 持续互动的“物理入口”。

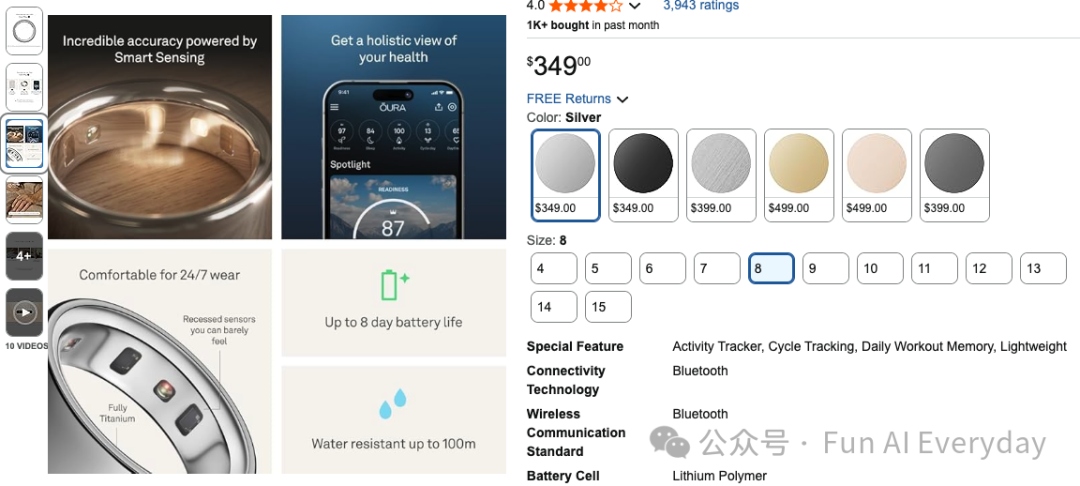

如果要选一个“AI 原生硬件”的代表,芬兰的 Oura Ring 是绕不过去的案例。

这家公司从 2013 年创业到 2020 年几乎无人问津,但靠着一枚小小的戒指,在 2024–2025 年迎来了爆发:累计销量从 250 万枚增长到 550 万枚,年增速超过 100%。最新估值已达 110 亿美元。

Oura 的转折点,不在硬件,而在 AI 能力的嵌入。

它最新推出的 Smart Sensing 平台拥有 18 条信号通路,能自动选择最佳信号路径进行数据采集。再通过算法层的 Oura Advisor,将海量生理数据转化为个性化的健康洞察与行动建议。

AI 不仅让 Oura 更“聪明”,还让它从数据采集工具,变成了真正的健康伴侣。更关键的是,它在商业模式上完成了从“卖设备”到“卖智能”的转型。

硬件负责采集数据,AI 负责生成洞察,用户为持续的智能反馈订阅付费。这一套“硬件 + 订阅”的双轮模型,正在成为 AI 原生硬件的新标准。

「 国内创业者的突围:Plaud、RingConn 与 BubblePal 」

与 Oura 不同,中国的 AI 消费硬件更“轻”,也更务实。起步虽晚,但发展极快。

1. Plaud:会议刚需切入,软硬结合的商业闭环

Plaud Note 的成功几乎是一堂经典创业课。它抓住了一个极小却真实的痛点:iPhone 无法录音通话。

Plaud 的解决方案很简单:一张超薄磁吸卡片完成录音,后台接入 ChatGPT 等模型自动转写、生成会议摘要与行动计划。

它既是硬件产品,又是一款 AI 办公助手。首年出货量突破 100 万台,年化收入接近 2.5 亿美元,其中一半来自 AI 订阅服务。Plaud 的核心创新在于:

用硬件锁定场景,用 AI 放大复购。

这让它跳出了传统硬件一次性销售的陷阱,构建了更长周期的商业模型。

2. RingConn:AI 戒指的中国答案

RingConn 是国内最早切入 AI 戒指赛道的创业公司之一。它没有试图与 Oura 拼品牌,而是通过供应链和定价优势快速占领市场。

第二代产品内置 DeepSeek 大模型,主打“AI 健康管家”,能自动生成个性化报告,并用三种对话风格(严谨、同理、鼓励)与用户互动。

2025 年,RingConn 在中国智能戒指市场占有率达 57%。它的成功说明,中国团队完全有能力在全球智能硬件的“第二梯队”中率先商业化。

3. BubblePal:从 AI 玩具到“情绪陪伴设备”

AI 玩具的逻辑,与其说是科技,不如说是情感。BubblePal 用一个可拆卸的 AI “泡泡挂件” 重新定义了玩具:

孩子可以把它装在任何毛绒玩偶上,与 AI 语音交互、讲故事、问问题。产品一年销量超过 20 万台,年销售额破亿。

更聪明的是,它获得了小猪佩奇、奶龙等热门 IP 授权,通过外壳更新驱动复购,让硬件消费变成持续的内容消费。

这说明一个关键趋势:AI 不仅能提升体验,更能让传统低频硬件实现高频商业化。

「 AI 原生硬件的底层逻辑 」

AI 原生硬件的底层逻辑是:硬件即入口,AI 即灵魂。无论是 Plaud、RingConn 还是 BubblePal,它们的共性在于:

1. AI 让硬件从“功能”变成“交互”。过去硬件是被动工具,如今是主动伙伴。AI 让设备有了感知、理解与反馈的能力。

2. 软件与硬件的界线被打破。用户不再为材料或性能付费,而是为智能体验付费。硬件负责感知世界,AI 负责解释世界。

4. 商业模式从交易型转向订阅型。一次购买变成持续关系。AI 让硬件具备“持续学习”的能力,也就具备了“持续收费”的正当性。

换句话说,AI 原生硬件真正的竞争壁垒,不在造壳,而在“AI 体验曲线”。这些产品的共同成功逻辑,可以浓缩为三句话:

1. 小切口,大市场。先聚焦一个具体痛点场景,比如 Plaud 解决录音,RingConn 解决健康,BubblePal 解决陪伴。切口小,但背后是万亿级需求。

2. 重体验,轻概念。消费者并不关心你是不是 AI 公司,他们关心体验是否真的不同。AI 硬件创业的关键,不是多智能,而是比现有方案好用。

3. 硬件卖体验。卖硬件是一锤子买卖,AI 才是复利引擎。订阅、会员、场景增值服务,是延长商业寿命的关键。

AI 重新定义了人与机器的关系,也让“硬件创业”回归到最本质的命题:用智能重构体验。

我想,就像十年前的智能手机革命一样,AI 原生硬件的窗口期也已经打开。

以上,祝你今天开心。

本文由公众号“Fun AI Everyday”授权转载| https://mp.weixin.qq.com/s/BEu-WZUhCANNa7rsmVcJJQ|(编辑:潇飞)