Q3的大模型季报又来啦

此刻距离25年结束只剩下2个多月时间了。

在今年的年中回顾中我们主要分享了上半年的新物种 - AI Agent带来的全新体验和冲击:「2025上半年:新势力奔涌和Agent战国时代的到来」

现在再来回看过去的几个月,各类Agent如雨后春笋般创立,有一段时间几乎每天都能看到新的以“Today I am excited to introduce the first ever ..." 开头的demo视频。

当然Agent赛道也有存在变量,比如ChatGPT于7月份推出ChatGPT agent,对于大多数现有ChatGPT用户而言,许多agent产品似乎也就不再是必要选项,定位于General Agent的选手如何收敛应该是下面的战略重点。总之,Agent物种无疑是今年上半年最大的惊艳产品,也给未来的AI产品形态带来大变量。

===

这期的季报里并不想花太多时间聊agent。首先还是想要再多说几句这个十一以来全球AI最靓的仔 - Sora 2 & Sora APP。

OpenAI于当地时间9月30日发布了Sora 2模型,同时在iso和pc端上线Sora APP。

此后的十一长假中,Sora中的Cameo视频彻底引爆朋友圈,成为假期中最高频的视频内容;一时间大量的与Sam Altman互动的视频在网上流传。

===

关于Sora App的意义可以说是:十分重大。

后大模型时代,AI的商业化在全球都取得长足进展,但整体上一直不及预期,“十倍于互联网时代的大机会”一直停留在口号,聚焦C端的应用没有出现明显的破圈。

Sora App的出现,可以说是真正的为AI to C带来了大变量:Sora首次让生成式模型以“内容消费品”的形态,直接进入大众生活,通过Cameo把视频生成内容成为连接朋友圈的消费内容。

展开说说Sora这款产品的惊艳之处:

1 / 从“生成素材”到“生成体验” 。以前的视频生成模型产出的是“素材片段”,Sora APP里能生成带音效、人物、镜头语言,做到音画同出 + 10秒形成一个故事线。这应该AI内容第一次具备完整可消费性,可直接在抖音、TikTok上传播。

2 / Sora 首次在模型层面解决了两大消费门槛 - 稳定身份(face+voice consistency):同一个人能出现在不同镜头中; 叙事连续性(multi-shot narrative):从“片段”跃升为“故事”。 这让AI视频具备了“角色+剧情”的连续性,直接迈入UGC与社交传播的主战场。

3 / 打开AI内容的社交传播链, Sora生成的十秒视频天然适合社交网络的“10秒叙事节奏”,加上音频和身份稳定性,使其成为一种AI原生的短视频内容。AI内容第一次具备了“病毒式传播力”,包括每个人只有5个邀请码,也只能分享给关系紧密的人。这些也是假期Cameo视频在朋友圈大火的重要因素。

4 / 经济模式的启动信号。过去AI工具靠订阅费,Sora的Cameo和Remix让AI内容有了播放、创作、二次创作的循环经济。“AI创作者生态”开始出现,这可能催生AI原生UP主、AI短剧平台、AI偶像等新赛道。

不夸张的说,Sora APP是AI产品的一个大变量,甚至未来回头来看,可能是英伟达股价的分水岭。

===

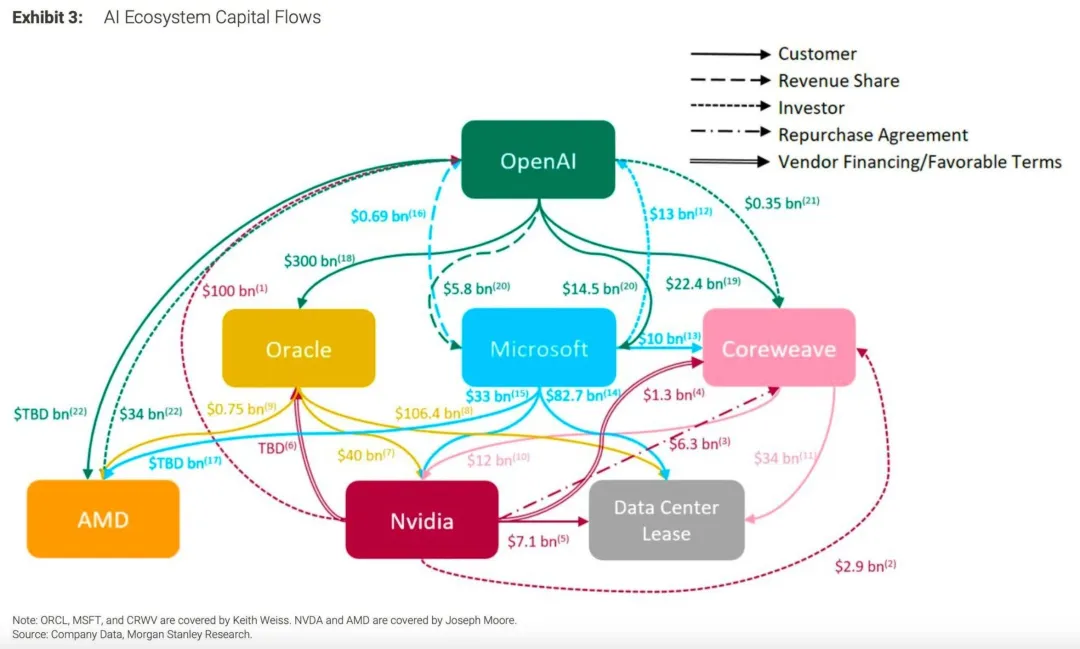

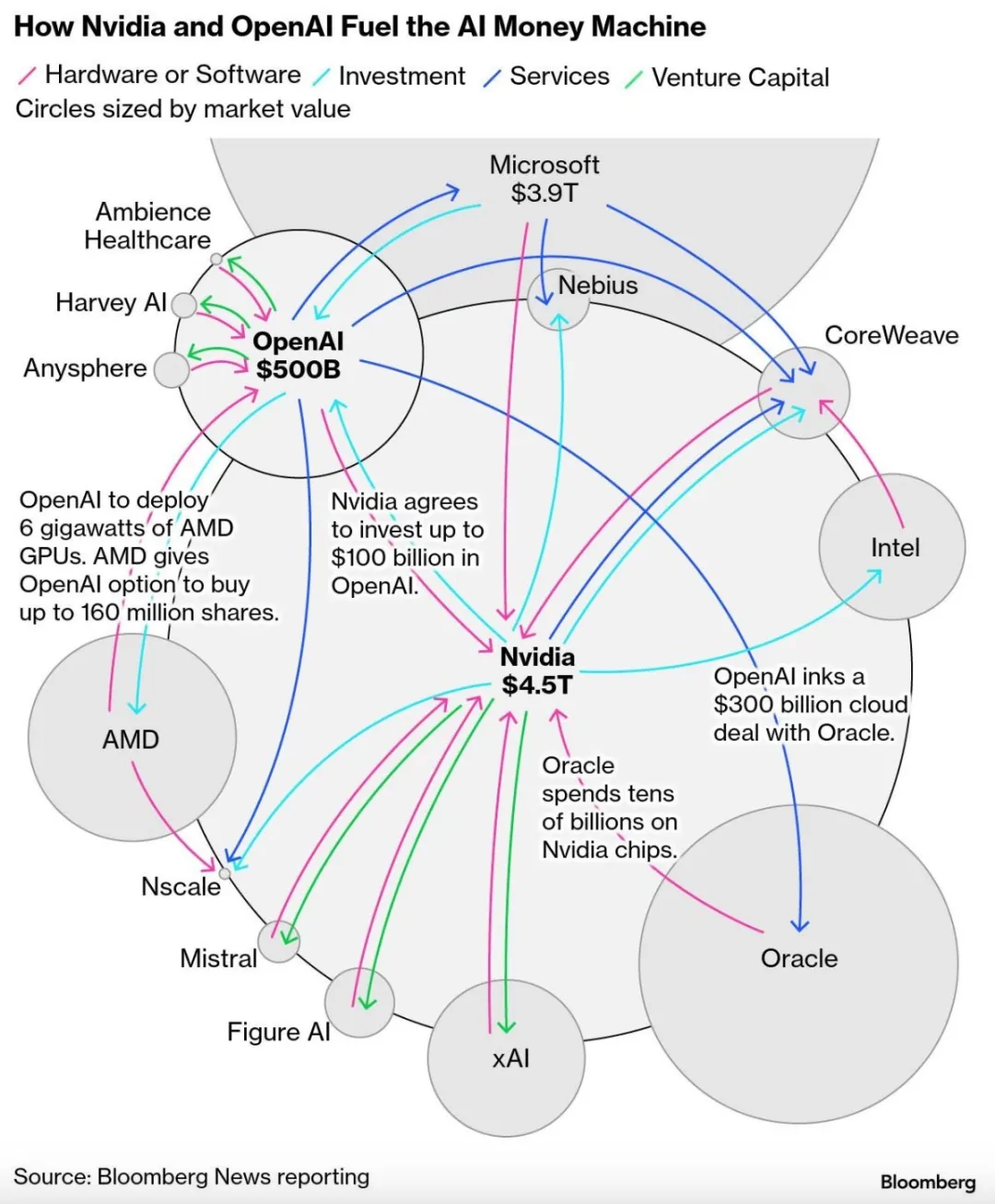

近期还有一个比较引人关注的焦点,就是OpenAI与科技大厂的集体捆绑行为,这让人不禁想起00年代互联网泡沫时期的迹象。人们的担心这会为未来金融风险埋雷。

我们上一期在OpenAI生态股(OpenAI 生态股:撑起万亿美元算力订单)中也提到了,当下的AI生态中存在大量"循环交易",也就是我们俗称的资金转圈,即:供应商投资客户,客户再用这笔钱购买供应商的产品。比较经典的案例是英伟达投资到OpenAI → OpenAI用这笔钱买英伟达卡 → 资金回流到英伟达。

举一个历史上先例,今天的英伟达与当年Cisco在2000年互联网泡沫中的模式有一定类似,当时的Cisco同样投资于购买Cisco设备的客户,使用"购买承诺"(purchase commitments)来扩大收入;互联网泡沫刺破时,Cisco进行了大规模减记,股价也从峰值暴跌89%。

这里不得不提到OpenAI当下的状态:OpenAI预计2025年亏损80亿美元,长期支出预计达1150亿美元...

===

最后,还想再就AI的大格局聊几句有的没的。

重点还是想找点感觉:从去年底Scaling Law撞墙,到年初经历DeepSeek时刻,再到今年临近尾声,AGI的主线剧情长到哪里了?

结合近期广密分享的季报访谈,我们精炼成以下几个方面:

1/总体判断:分化与收敛并存

- 分化上:各家大模型在短期内“呈现分化”,尤其在产品策略、算力积累、生态布局上的差异拉开。

- 这里的代表比如Google和OpenAI两家公司仍然致力于打造通用模型;追求全面和通用。其他模型公司则开始向不同领域分化,例如Anthropic专注于编程和Agentic应用, 再例如Thinking Machines Lab更多的致力于多模态和下一代交互技术。

- 那么收敛体现在后Scaling Law的这一年时间里,技术方向基本共识。 头部模型在能力上的差距也正在缩小。关于这点上,国内的模型选手应该也不比美国的头部选手存在实质差距。

2/核心打法上:横向全家桶与纵向垂直整合两套路线

- 横向应用全家桶:以ChatGPT为代表,用户每月支付20-200美元即可获得包含聊天、搜索、编程、agent、办公套件等十余项功能的整合服务。如今OpenAI依然代表了最激进通用的产品路线,聚焦全栈整合和体验闭环;ChatGPT作为AI头号大品,在最近周活跃用户已经突破八亿,目测下来年内我们能见到一个在全球十亿用户量级的超级AI单品。

- 纵向垂直整合,以 Google Gemini 为代表:Google从芯片TPU、大模型、Agent 应用,再到操作系统Android、浏览器Chrome等,实现全栈整合和端到端掌控,带来规模效应。

3/从“智能探索”转向“产品落地”

- 行业重心已从“智能上限”的探索(模型能力)转向产品化进程和商业壁垒的构建。

- L4 级别体验: 成功的 AI 产品关键在于提供端到端、令人惊艳的 L4 级别体验,目前率先出现在编程,如 Claude Code;和深度研究/信息检索,如 Deep Research领域,这些领域更容易形成商业闭环和高价值交付。

===

说了这么多,如果去年在年终的时点,大家的焦点还在期待GPT-5所代表的信仰,到智能如何实现进一步跃升,到RL带来的新的智能增量;那么今年下来,大家最终最为感叹的一定是各个产品方面取得了长足的进步。那么,我们也期待一下富有产出的最后一个季度。

本文由公众号“为AI发电”授权转载| https://mp.weixin.qq.com/s/I633yl8gTTClkIbnlk0DNg(编辑:潇飞)